La inflación que padece la Argentina licúa el poder adquisitivo de la población y las aspiraciones reeleccionistas de los gobiernos, cualquiera sea su signo político. Quien sea que gane las próximas elecciones tendrá que abordar el problema de manera decidida y contundente. De no conseguirlo, Argentina estará frente a una nueva experiencia fallida de gobierno.

Cada una de las tres fuerzas políticas que aún conservan la ilusión de un triunfo el 22 de octubre (o el 19 de noviembre) tiene, en algunos casos explícitamente y en otros más implícita, su propio plan antiinflacionario. Para La Libertad Avanza (LLA) la inflación se resuelve con dolarización - o, más recientemente, libre competencia de monedas - y disciplina fiscal; para Juntos por el Cambio (JxC), con “la tabla del dos”, que también supone disciplina fiscal y ortodoxia monetaria; para el peronismo, con una combinación de estabilidad cambiaria, un ordenamiento de la macro y una serie de políticas de ingreso (coordinación de precios y salarios, fundamentalmente) que le den un orden a la dinámica inflacionaria. ¿Puede alguno de estos caminos llevarnos a la estabilidad económica deseada? ¿Es la inflación una condición con la cual tenemos que aprender a convivir? ¿Alcanza con una batería de políticas económicas bien calibradas para bajarla o es necesario buscar una solución política, tal vez porque lo que hay en el fondo es un problema político irresuelto? Cuatro escenarios posibles para pensar la Argentina post 10 de diciembre (1).

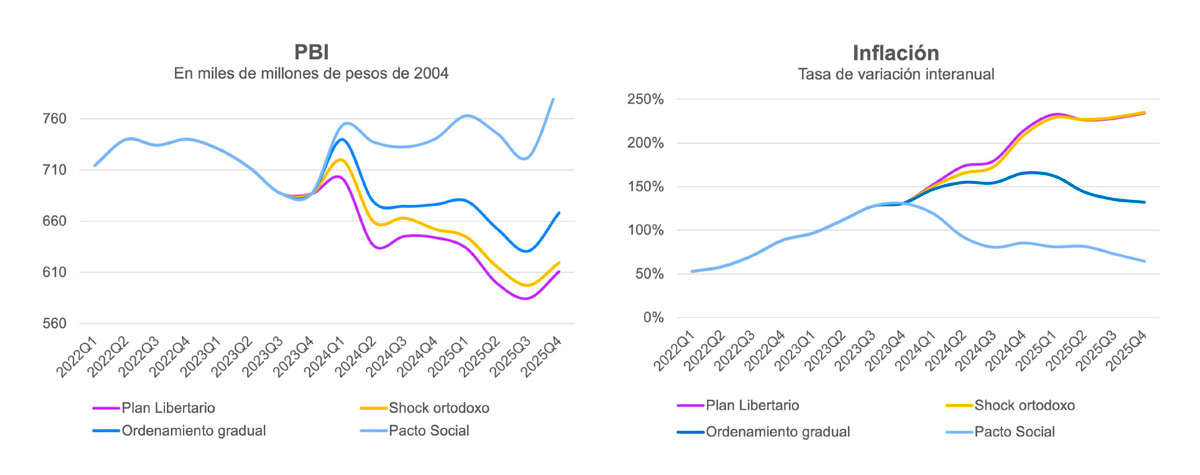

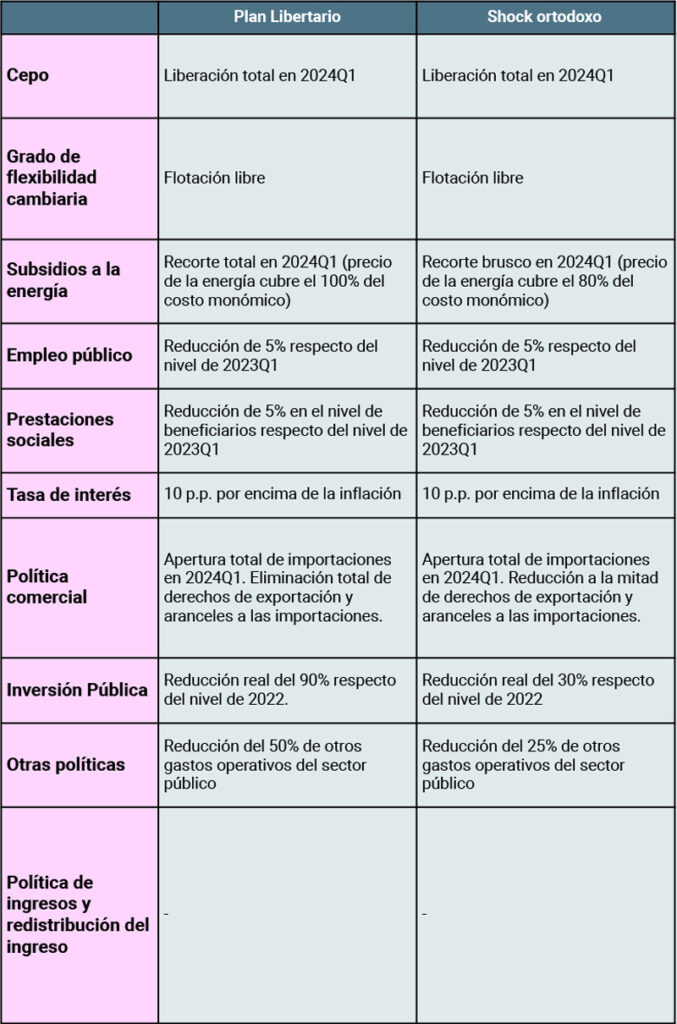

Escenario 1: Gana Milei

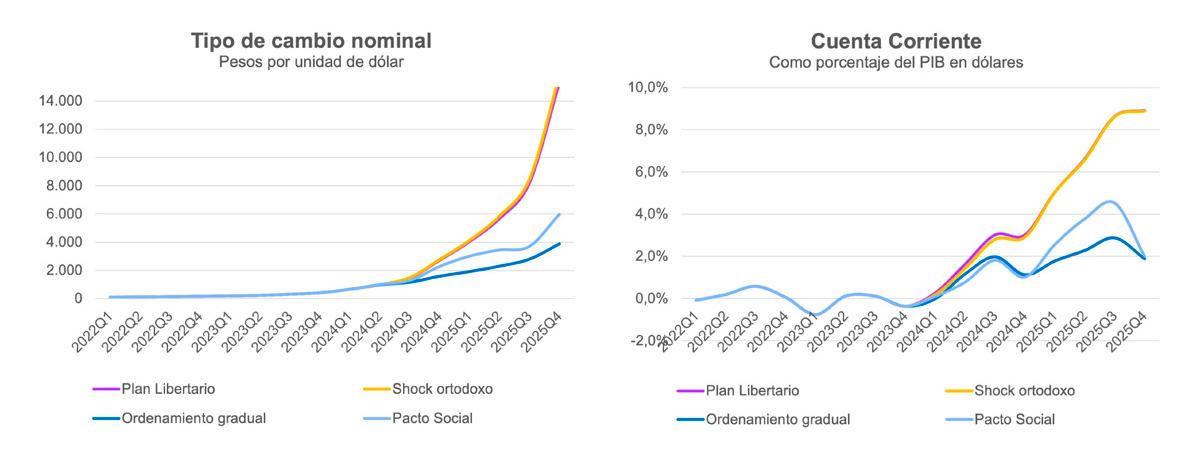

Abandonado ya el delirio de la dolarización, que economistas de diferentes procedencias incluso desde la propia LLA se encargaron de derribar, imaginamos que el programa de Milei apunta a “ordenar” la macro a través de una libre competencia de monedas. En la práctica, esto implica la eliminación total del cepo con la consecuente devaluación que le seguiría. También se liberan las restricciones a las importaciones y a las exportaciones. El plan se completa con el “ajuste a la política”, que contempla reducir gastos del Estado tales como empleo público, planes sociales (aunque menos de lo que planteaban hace algunos meses), inversión pública y otros gastos. También se eliminan los subsidios a las tarifas de los servicios públicos. Al igual que en el resto de los escenarios, asumimos que el Banco Central no emite más pesos para financiar el déficit fiscal.

Los efectos del escenario libertario son devastadores. La liberación completa del mercado cambiario lleva a una espiral devaluatoria sin fin. Sin más anclas que la voluntad de eliminar el déficit fiscal (lo cual ni siquiera sucede, debido a la caída de la recaudación inducida por la fuerte recesión), la inflación se dispara por el efecto combinado de la persistente devaluación, el aumento de las tarifas y la cada vez más fuerte inercia que fogonea una espiral precios-salarios en la que los salarios siempre corren por detrás (por escalera) pero que igual pujan por evitar una caída mayor de su poder de compra, lo cual retroalimenta indefinidamente la inflación.

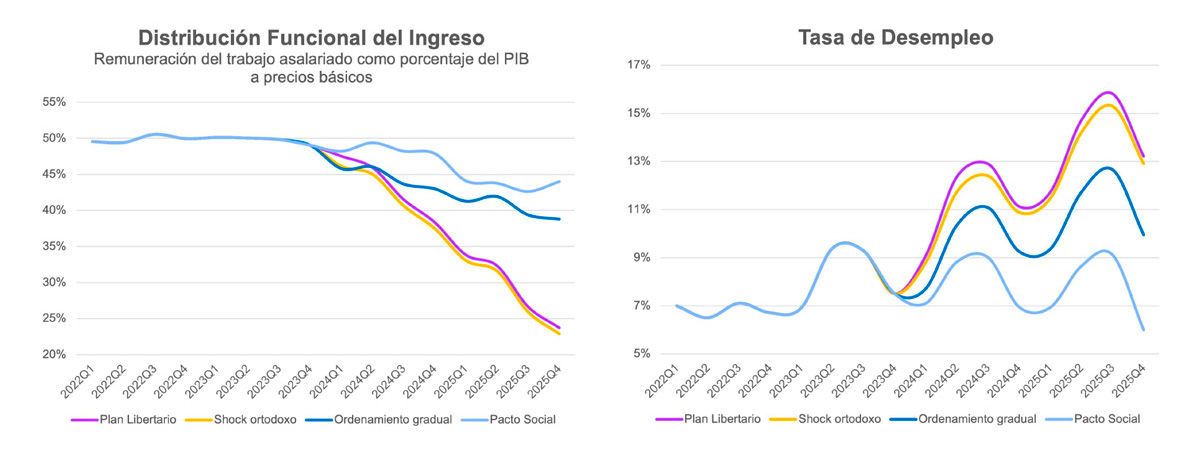

Esta puja distributiva no coordinada por un gobierno que descarta este tipo de arbitraje como parte de sus funciones lleva a una “estabilización” de la dinámica inflacionaria en niveles del 240% anual hacia 2025. Sí, lejos de bajar la inflación el efecto combinado de las políticas de un gobierno de LLA la termina acelerando. La mayor inflación reduce el poder adquisitivo, con lo cual disminuye el consumo. A ello se suma la recesión inducida por la reducción del gasto y la inversión pública. En suma, el PBI cae alrededor de 7% tanto en 2024 como en 2025, lo cual deriva en un aumento de la tasa de desempleo, que en solo dos años se duplica. Esto es lo que en gran parte termina “estabilizando” la inflación: con tasas de desempleo tan altas, los sindicatos comienzan a moderar las presiones para que el salario recupere el terreno perdido.

Las tremendas consecuencias económicas y sociales del escenario libertario aquí representado son esperables. La única dimensión en la que este plan exhibe una buena performance es en el sector externo (exportaciones e importaciones, para hacerla simple). Pero esta mejora no se produce porque gracias a este plan Argentina se vuelve más productiva o competitiva, sino por la fuerte contracción de las importaciones derivadas de la profunda recesión.

Si gran parte del malestar que se ha ido incubando en la sociedad se debe al largo ciclo de degradación económica que venimos arrastrando, el escenario planteado por LLA no hará otra cosa que aumentar el sufrimiento.

Escenario 2: Gana Bullrich

Este escenario representa un shock ortodoxo tradicional, en línea con el recetario del FMI: se liberaliza completamente el mercado de cambios (en criollo, se elimina el cepo) y se realiza un fuerte ajuste de la inversión y el gasto público (incluyendo empleo público, planes sociales y subsidios a las tarifas de los servicios públicos), aunque menor que en el caso libertario. Se eliminan, también, las restricciones a las importaciones, aunque en lugar de eliminar las retenciones a las exportaciones se las reduce a la mitad. Aquí las expectativas de reducción de la inflación se depositan en la disciplina fiscal, la ortodoxia monetaria (altas tasas de interés y no emitir pesos para financiar el déficit fiscal) y en la menor intervención del Estado en áreas como las tarifas de los servicios públicos, el mercado de cambios y el comercio exterior. Es típico que estos planes generen un deterioro del poder adquisitivo del salario que, a su vez, reduce el consumo y, con él, la actividad económica y el empleo. Como sucedía en el escenario anterior, el deterioro de las condiciones generales en el mercado de trabajo, termina moderando los reclamos de aumentos salariales, lo cual puede en el mediano plazo también reducir las tensiones inflacionarias.

Más allá de los matices, el enfoque económico de un gobierno de JxC no difiere sustancialmente en las políticas respecto de un gobierno de LLA. Por lo tanto, la trayectoria de la economía en este escenario es bastante similar al caso anterior. Los efectos de corto y mediano plazo sobre el tipo de cambio y la inflación son, por lo tanto, muy similares. El recorte relativamente menor de la inversión pública, los subsidios a la energía y demás gastos de funcionamiento del Estado suavizan ligeramente la contracción de la actividad económica, aunque sin evitar un aumento significativo en la tasa de desempleo.

Como sucedía en el caso de un hipotético gobierno de LLA, en lugar de reducir la inflación, la implementación de políticas de ordenamiento macroeconómico únicamente de corte ortodoxo termina acelerándola. Esto se debe tanto al efecto inflacionario per se de medidas como la devaluación y los aumentos de tarifas, como a la menor potencia que tienen los instrumentos propios de la ortodoxia (por ejemplo, los aumentos de la tasa de interés) cuando el punto de partida es una inflación alta. Mientras que la creciente inflación degrada los ingresos de la población, el menor impulso a la demanda desde el Estado motivado por la necesidad de reducir el gasto público induce menores índices de empleo que, en suma, redundan en una fuerte retracción de la distribución del ingreso. Las mismas conclusiones respecto de la performance del sector externo que describimos en el caso anterior aplican a este escenario.

Escenarios 3 y 4: Gana Massa

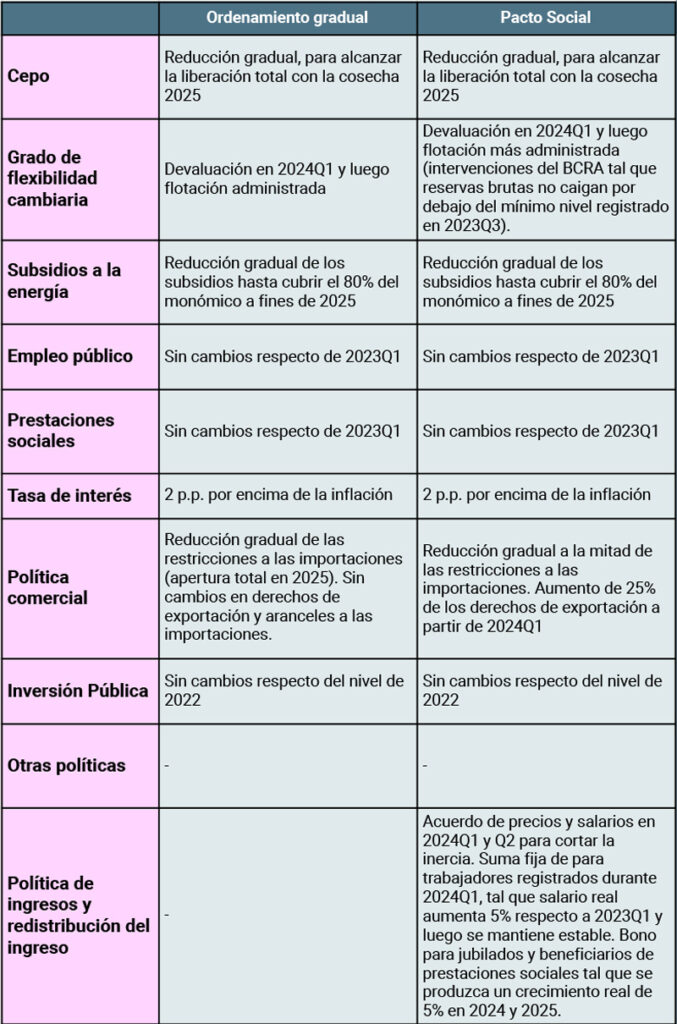

El tercer y cuarto escenario representan el intento por ordenar progresivamente los desequilibrios macroeconómicos que explican buena parte de la creciente inflación, mitigando las consecuencias en el plano socio-laboral. La eliminación del cepo se hace en dos etapas que coinciden con las cosechas de 2024 y 2025 y se administra la tendencia a la depreciación del peso para evitar que esta impacte desmedidamente sobre la inflación. Un enfoque similar se adopta para la reducción de los subsidios a la energía, y no se realizan recortes en otros componentes del gasto y la inversión pública para preservar el impulso del sector público a la actividad económica.

Ordenamiento gradual

El escenario gradualista intenta representar el camino que la administración de Massa quiso transitar hasta que se topó con la sequía. Es decir, se busca resolver los desequilibrios macroeconómicos de manera paulatina, evitando – en la medida de lo posible – políticas de shock. Asumimos que en el primer trimestre de 2024 se libera graduamente el cepo, lo que genera un salto devaluatorio – fuerte, pero menor que en los casos anteriores en la medida que el stock de reservas del Banco Central lo permita –, seguido de un régimen de flotación administrada en los trimestres subsiguientes. Algo similar a lo que se hizo en el actual gobierno donde se permitía el aumento del dólar oficial pero de forma gradual y a un ritmo definido por el Banco Central. La administración del tipo de cambio evita que se dispare el dólar y aumente la inflación, como pasa en los escenarios anteriores.

La regla que sigue este régimen es simple: mientras mayor el stock de reservas del Banco Central, menor el ritmo de aumento del dólar. Los subsidios a la energía se corrigen más lentamente, sin eliminarlos del todo. Así se evita la aceleración inflacionaria que generan los escenarios anteriores. No obstante, la inflación continúa el sendero ascendente que caracterizó a los últimos años y recién se “estabiliza” – aunque en niveles muy altos – hacia 2025 cuando cesan los ajustes de tarifas y se moderan las demandas de aumento de salarios por el crecimiento del desempleo.

El sector público sostiene la demanda, fundamentalmente la inversión y el empleo público, más las prestaciones sociales y evita el derrumbe de la actividad económica registrado en los escenarios anteriores. La menor inflación implica menos deterioro de los ingresos reales, aunque deterioro al fin. La combinación de estos elementos explica por qué el producto se contrae luego del rebote inicial registrado a principios de 2024 por la recuperación de las exportaciones (este aumento de las exportaciones es común a todos los escenarios, por lo tanto no explica la mejor performance de la actividad económica en comparación con los dos anteriores).

En suma, un escenario en el cual se busca ordenar gradualmente la macro parece evitar los enormes daños económicos y/o sociales de los escenarios anteriores, pero no logra sacar a la economía de la dinámica de alta y creciente inflación y estancamiento de actividad registrada desde hace varios años.

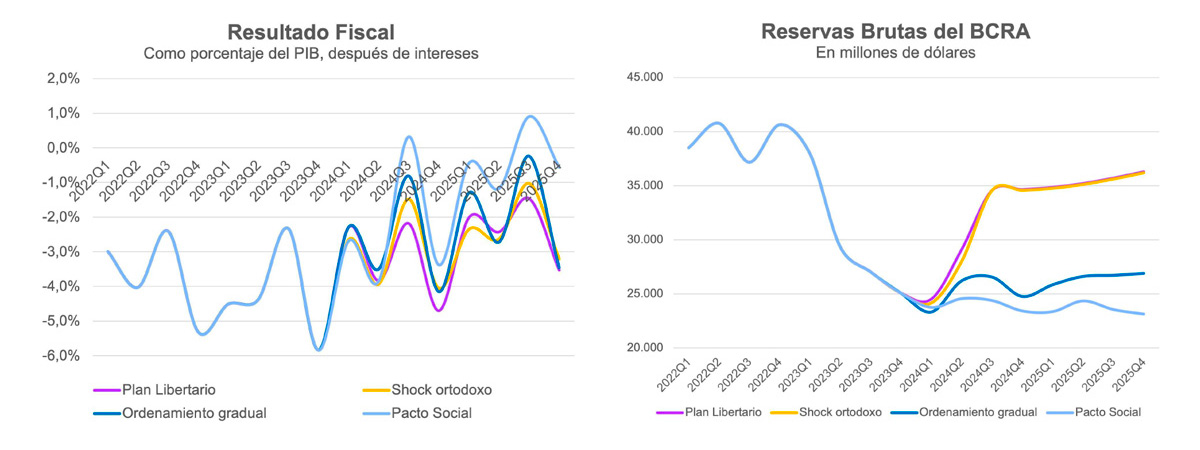

La performance de las finanzas públicas exhibe una mejora progresiva aunque sin alcanzar el equilibrio fiscal. Sin embargo, el principal factor que permite la “estabilización” de la inflación en este escenario es la contención del ritmo de depreciación cambiaria. Finalmente, la performance externa de la economía en este escenario exhibe un superávit, aunque menor que en los casos anteriores.

Pacto Social

En todos los escenarios hasta aquí analizados la estabilización de la inflación se busca a través de mecanismos puramente económicos. El último escenario ensaya una solución política al problema: el plan de estabilización a la vieja usanza, en la línea de las experiencias de los años ‘70 y ‘80. Esta solución no descarta las herramientas económicas; por el contrario, parte de la base del ordenamiento gradual descripto en el escenario anterior pero le agrega una coordinación precios-salarios orientada a interrumpir – o al menos atenuar – la inercia inflacionaria. También le suma una mejora en los ingresos reales de la población, destinada a recomponer parte del terreno perdido en los últimos años. Debido al abordaje fundamentalmente político del problema que propone este escenario, se lo denomina “pacto social”.

Las mismas políticas fiscales, monetarias y cambiarias del escenario gradualista se mantienen en el caso del “pacto social”, al que se le suma un acuerdo precios-salarios y una mejora de los ingresos reales de la población. La potencia de este aumento depende de que las reservas brutas del Banco Central no caigan por debajo de 23,637 millones de dólares, piso registrado el 18 de agosto de 2023. En el ejercicio realizado esta condición se cumple para un aumento del 5% interanual en términos reales en los salarios registrados y prestaciones sociales a partir del primer trimestre de 2024. En los períodos siguientes la pauta de aumentos de los ingresos es tal que esa mejora inicial en el poder adquisitivo se mantiene. Esta mejora no es suficiente para recomponer el terreno perdido por los salarios en los últimos años; se trata, en cambio, de la mejora posible dada por las restricciones de divisas que aún aquejarían a la economía.

En este escenario también se produce desde el comienzo una flexibilización del cepo y una devaluación que repercuten negativamente sobre la inflación. Pero esta comienza a ceder apenas entra en vigencia el acuerdo precios-salarios, lo que reduce el componente inercial, uno de los principales factores cuando la inflación se vuelve crónica. La moderación de la inflación evita el derrumbe de la actividad y permite recomponer parte del terreno perdido por el consumo privado en los últimos años. Para que esto sea posible son necesarios, esencialmente, la mejora de los ingresos reales y el acuerdo precios-salarios, más tanta estabilidad cambiaria como el stock de reservas en poder del Banco Central permitan.

Este escenario donde la actividad económica es mayor conlleva el desafío de lidiar con una creciente demanda de importaciones en un contexto de persistente escasez de reservas. Ello explica por qué el tipo de cambio exhibe un ritmo de depreciación más intenso que en el caso del Ordenamiento Gradual, donde no se produce una mejora deliberada de los ingresos reales y, por lo tanto, la presión de las importaciones sobre el tipo de cambio y las reservas es menor. Como planteara con claridad Adolfo Canitrot hace ya 40 años, en economías como Argentina existe un límite por encima del cual las mejoras en la distribución del ingreso, que suelen derivar en aumentos del consumo, terminan tensionando con la estabilidad del sector externo (es decir, con la capacidad de generar un ingreso de divisas).

Por último, y contrario a lo que podría suponerse, la performance de las finanzas públicas mejora en este escenario, aun cuando no se producen recortes en el gasto público y se realiza un esfuerzo fiscal para recomponer los ingresos de los sectores más vulnerables. Lo que habilita esta buena performance de las finanzas públicas es la mayor recaudación por el sostenimiento del nivel de actividad y los mayores ingresos por retenciones a las exportaciones.

En suma, a través de una respuesta política (el acuerdo precios-salarios) el escenario del “pacto social” logra reducir la inflación a la mitad en ocho trimestres sin incurrir en un ajuste doloroso que se sume al deterioro acumulado en las condiciones materiales experimentado en los últimos años. Son dos las claves para el éxito de este plan: primero, la capacidad para alcanzar los acuerdos políticos que el plan implica y, fundamentalmente, sostenerlos a lo largo del tiempo; segundo, como identifican Martín Rapetti, Gabriel Palazzo y Joaquín Waldman en una reciente (y recomendable) revisión de los planes de estabilización en la región, la capacidad del Banco Central para evitar saltos bruscos en el tipo de cambio que pongan en riesgo el cumplimiento de los acuerdos.

Elige tu propia aventura

De los escenarios representados en este ejercicio se derivan cinco conclusiones generales. Primero – y aquí no hay ninguna novedad para la mayoría –, que reducir la inflación con las condiciones iniciales que parte Argentina es altamente desafiante. Segundo, que los planes puramente ortodoxos, lejos de resolver el problema, probablemente lo terminen acentuando. Tercero, y en línea con lo anterior, que apelar únicamente a herramientas económicas sin considerar la naturaleza política del problema de la inflación (porque en el fondo hay un conflicto por la distribución del ingreso) es inconducente. Cuarto, que existe un camino posible para reducir la inflación apelando a la construcción de un acuerdo entre los diferentes actores sociales que intervienen en el problema y/o son afectados por él. Por último, que el camino hacia la reducción de la inflación no necesariamente requiere de un ajuste brusco donde el ajuste lo pagan solo los trabajadores.

El futuro próximo de Argentina está, aún, abierto. Según el análisis prospectivo aquí presentado, tanto la vía libertaria como la ortodoxia tradicional generarían un daño en el plano socio-laboral sin ni siquiera reducir la inflación. Seguir por el camino de intentar ordenar gradualmente la macro evita, en comparación con los casos anteriores, que el sufrimiento social pase a una escala mayor, pero al no atacar los problemas de fondo no termina de ofrecer una solución definitiva. La única salida posible y sostenible - no solo macroeconómica, sino también social y políticamente - requiere de una combinación de políticas económicas ortodoxas y heretodoxas, pero inevitablemente, también, de un potente acuerdo entre los diferentes actores sociales.

No hay, por lo tanto, una solución fácil al problema de la inflación ni a sus consecuencias en los planos económico, político y social. Pero que la solución sea difícil no quiere decir que sea inviable o imposible. Reconocer la naturaleza compleja y multidimensional del problema es el primer paso. Construir – y mantener – el capital político suficiente para llevar a cabo el plan, el segundo. Pero nada de esto será posible si primero no convencemos a esa mayoría que, con toda razón, se siente frustrada con “la casta”, que por más atractivos que suenen los cantos de sirena, las sirenas no existen.

*******

¿Cómo se armaron los escenarios?

Para representar la trayectoria de la economía en los próximos años en cada uno de estos cuatro escenarios necesitamos hacer supuestos sobre el comportamiento de algunas variables exógenas. A fin de que las diferencias en la dinámica de las variables entre los escenarios no estén determinadas por los supuestos, estos se mantienen invariantes en todos los casos. La única excepción es el caso menos realista de todos, el de la dolarización, en donde para poder representar el escenario asumimos que el gobierno logra conseguir todo el financiamiento necesario para llevar a cabo el plan. En todos los demás escenarios adoptamos el supuesto más realista de que Argentina permanece sin acceso al financiamiento externo. El resto de los supuestos, idénticos en todos los escenarios, son los siguientes:

● Deuda pública externa: se logran los acuerdos correspondientes para hacer rollover del capital. Se pagan los intereses.

● Deuda privada externa: se cancela el capital y los intereses de 2024 y 2025. Se rollea el capital acumulado en 2023.

● Brasil crece 1,4% en 2024 y 1,9% en 2025

● No hay financiamiento del BCRA al Tesoro

● Crecimiento lineal de las exportaciones de minería, alcanzando 8500 millones de USD en 2025

● Recuperación de las exportaciones primarias:

- 2024: crecimiento anual de 30%.

- 2025: crecimiento anual de 5%.

● Crecimiento de las exportaciones de hidrocarburos: 10.700 millones de USD en 2024 y 11.600 millones de USD en 2025.

● Reducción de un cuarto de punto porcentual de la tasa de referencia de la Fed a partir de 2024Q1.

Los escenarios están construidos sobre la base de un modelo macroeconométrico estructural stock-flujo consistente para el período 2010Q4-2023Q1. El modelo se basa en una matriz de transacciones y una matriz de stocks que combina información de diferentes fuentes, fundamentalmente INDEC y BCRA, más algunas fuentes externas para las variables referidas al resto del mundo. El modelo cuenta con 20 ecuaciones de comportamiento estimadas econométricamente a través modelos de corrección de error, más otras 108 entre ecuaciones de comportamiento no estimadas (impuestos, intereses sobre activos financieros, etc.) y las identidades contables que describen el sistema de cuentas nacionales. Para establecer la existencia de cointegración se utiliza el bounds test de Pesaran et al (2001). En los casos donde puedan ocurrir sesgos por simultaneidad entre las ecuaciones estimadas, se utilizan rezagos en lugar de variables contemporáneas. Solo se incluyen variables dummy para controlar por outliers que afecten la homocedasticidad y normalidad de los residuos. Las ecuaciones se estiman para el período 2004Q1-2023Q1, salvo cuando la ausencia de información obliga a restringir el tamaño de la muestra. La capacidad predictiva del modelo por fuera de la muestra (recortando el 15% de la muestra total), según el indicador de Theil, es de 0,012 (siendo 0 predicción perfecta y 1 la nula capacidad predictiva).

Agradezco los comentarios de Pablo Bortz que me ayudaron a pensar sobre los escenarios presentados en esta nota.

(1) Los detalles técnicos sobre estos escenarios se encuentran en el apartado “¿Cómo se armaron los escenarios?”