Terminó la guerra contra Irán. Estados Unidos perdió. Irán ganó. Donald Trump y Masoud Pezeshkian acordaron un cese al fuego y la promesa de reapertura del estrecho de Ormuz, que ya estaba abierto antes del 28 de febrero. A modo de provocación, Foreign Affairs titula en su último número: ¿Quién ganará la próxima guerra?. Los 13 mil ataques devastadores y las amenazas de borrar una civilización no le alcanzaron a Trump frente a los 2.200 misiles y 4.400 drones de Irán, que dañaron bases y radares estadounidenses en el Golfo y destruyeron ocho aviones, entre ellos un E-3 Sentry de alerta temprana que cuesta 300 millones de dólares.

Cuando todo parece terminar, nada termina. Mientras en Doha los enviados de Trump, con Qatar como mediador, buscan ampliar el memorándum preliminar para incluir el futuro del programa nuclear iraní; las tensiones entre la élite civil y militar iraní lo alejan. Hay un interés en acordar la liberación de los fondos iraníes congelados depositados en Qatar, pero la Guardia Revolucionaria prefiere mantener cerrado Ormuz o controlarlo con peajes. A esto se suma la escalada: Irán atacó con un dron un buque petrolero de bandera panameña proveniente de un yacimiento catarí, y Estados Unidos respondió bombardeando diez instalaciones militares iraníes. ¿Es posible llegar a un entendimiento en medio de una escalada que no cesa?

Entretanto, en pleno teatro europeo, el 11 de junio la guerra en Ucrania llegó a los 4 años, 3 meses y 19 días y superó en extensión a la Primera Guerra Mundial.

Mientras los titulares anuncian victorias y derrotas, en el terreno las guerras no terminan: se pausan, se desplazan, se reanudan. No hay vencedores ni vencidos; hay dueños de las guerras. Accionistas, contratistas, fabricantes y armadores.

En la madrugada del domingo 14 de septiembre de 2025, el colombiano Alejandro Andrés Carranza Medina, 40 años, pescador de Santa Marta, salió al mar como lo hacía siempre. Nunca regresó. Dos días después, un dron estadounidense bajo control del Comando Sur bombardeó su lancha en el Caribe. Trump lo anunció en Truth Social: “Tres narcoterroristas venezolanos eliminados, carga de drogas destruida”.

Luego de que los familiares de Carranza reconocieran la lancha en los videos, el presidente colombiano Gustavo Petro dijo que era un pescador y denunció una violación a la soberanía de su país. Washington no investigó, no identificó a los muertos, no notificó a las familias. La de Carranza presentó una denuncia ante la Comisión Interamericana de Derechos Humanos —el primer recurso legal formal contra la Operación Lanza del Sur—. Desde septiembre de 2025 hasta ahora, esta operación desplegó al menos 62 ataques aéreos en el mar Caribe y el océano Pacífico, destruyó 63 embarcaciones y causó más de 208 muertes entre presuntos narcotraficantes.

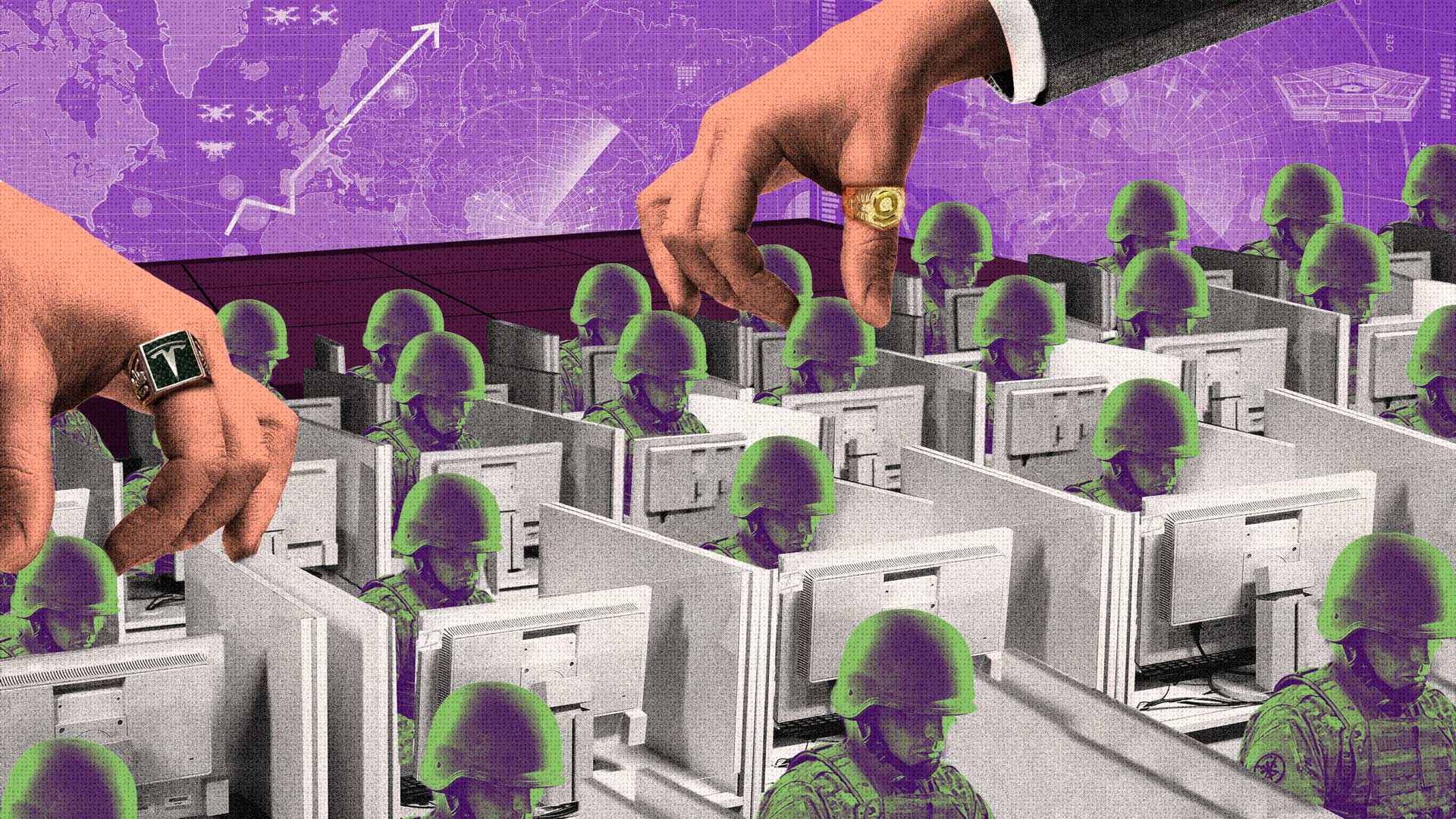

¿Dónde comienza realmente esta secuencia? En Silicon Valley. Empresas como Palantir y Anduril desarrollan sistemas de inteligencia artificial que procesan enormes volúmenes de datos de satélites, drones y radares para identificar blancos en tiempo real. Sigue en Wall Street, donde megafondos como BlackRock, Vanguard y State Street son los principales accionistas de las mayores empresas del sector de defensa, y capitales de riesgo financian startups militares. Y termina en el Pentágono, que compra esa tecnología a precios altísimos, con contratos que se renuevan independientemente del partido que gobierne y de los resultados de las guerras. Lo que se conoce como kill chain es más que un negocio. Es la consolidación de un nuevo complejo militar-industrial, y ahora tecnológico-financiero, con el suficiente poder para influir no sólo en cómo se hacen las guerras, sino en qué futuros se vuelven pensables y en cuáles no.

En el Caribe, los Andes, el Pacífico, el Amazonas, la Patagonia y el Atlántico Sur, los gobiernos hostiles son disciplinados y los alineados hacen su tarea con afán. Argentina es el caso más elocuente. El gobierno de Javier Milei no sólo acompaña esa maquinaria estratégica de control hemisférico, sino que se esfuerza denodadamente para ofrecerse como plataforma irrestricta para ella. Esta ventana abierta permitirá que las tecnologías de frontera probadas en la región luego se vendan en conflictos más visibles, con contratos más grandes y a precios más altos.

El gobierno de Javier Milei no sólo acompaña esa maquinaria estratégica de control hemisférico, sino que se esfuerza denodadamente para ofrecerse como plataforma irrestricta para ella.

El ascenso de los varones guerreros y la reconfiguración del Estado

“Lo que los altos funcionarios temen más que una guerra sin fin en Corea es la paz”, escribió el periodista Arthur Krock en The New York Times en abril de 1953. Más de siete décadas después, aquella observación vuelve a iluminar el mapa del poder en Estados Unidos. Silicon Valley dejó de ser un simple proveedor del Pentágono para convertirse en parte de su propia arquitectura. La imagen de los gerentes corporativos Shyam Sankar (Palantir), Andrew Bosworth (Meta), Kevin Weil y Bob McGrew (OpenAI) jurando como tenientes coroneles del Destacamento 201 del Ejército estadounidense en junio de 2025 simboliza esa transformación. Ya no se trata sólo de conseguir contratos de defensa, hay una convergencia de intereses entre élites políticas, militares, tecnológicas y financieras, un camino que está redefiniendo la naturaleza del poder global y la forma en que se conciben, preparan y libran las guerras del siglo XXI.

La historia, sin embargo, no empezó con la administración Trump. El punto de inflexión fue en 2015, cuando Barack Obama nombró a Ash Carter como secretario de Defensa. Carter viajó a Silicon Valley para reconstruir la relación con las grandes tecnológicas, pero encontró un clima de profunda desconfianza: las revelaciones de Edward Snowden habían expuesto la cooperación —voluntaria en algunos casos, impuesta por órdenes judiciales secretas en otros— entre las agencias de inteligencia y empresas como Google, Microsoft, Yahoo, Facebook y Apple, volviendo políticamente tóxica cualquier cercanía de Silicon Valley con el aparato de seguridad.

Google le negó la posibilidad de hablar en su campus; Carter dio su discurso en Stanford y anunció la creación de la Defense Innovation Unit Experimental (DIUx), un laboratorio para acelerar la incorporación de tecnologías del sector privado al aparato militar, sentar las bases para integrar inteligencia artificial, drones y sistemas autónomos, y convertir al ejército en el “adaptador más rápido del mundo”, tal como narran Raj Shah y C. Kirchhoff en su libro Unit X.

Empresas nacidas en Silicon Valley comenzaron a disputar el lugar que durante décadas habían ocupado gigantes tradicionales como Lockheed Martin, Boeing o Raytheon. Peter Thiel fundó Palantir en 2003 con el objetivo de integrar enormes volúmenes de datos para las agencias de inteligencia, y desde Founders Fund financió SpaceX (de su amigo Elon Musk) y Anduril. El Proyecto Maven, lanzado en 2017 por el Pentágono, marcó el ingreso definitivo de las grandes tecnológicas al corazón de la maquinaria militar. Abrió el uso de inteligencia artificial al análisis de imágenes de drones contra el Estado Islámico, con participación de Google, Amazon y Microsoft —aunque las protestas de miles de empleados contra el uso militar de aplicaciones obligaron a Google a retirarse en 2018—.

Ese mismo año, Shield AI fabricó drones capaces de ingresar de forma autónoma en edificios sin señal GPS; Anduril comenzó a construir drones autónomos de combate; SpaceX se consolidó como pieza indispensable de la infraestructura espacial militar, y el Ejército creó el Army Futures Command en Austin. La revolución se aceleró con la IA generativa: desde el lanzamiento de ChatGPT en 2022, sistemas como el Maven Smart System de Palantir o las soluciones de Anthropic para el Departamento de Defensa habilitaron el procesamiento en tiempo real de grandes volúmenes de datos de satélites, radares y drones, la priorización de objetivos y la asistencia a operaciones complejas.

Lo que comenzó como un esfuerzo por acelerar la innovación terminó generando algo más profundo (y más inquietante): el surgimiento de una nueva élite, cuyo poder ya no depende sólo de ganar contratos con el Estado, sino de intervenir directamente en las decisiones sobre qué tecnologías desarrolla el Pentágono y cuáles serán las prioridades estratégicas de Estados Unidos. Un poder que no se mide en recursos, sino en cómo moldea el futuro.

El caso de Raj Shah ilustra esto. El mismo funcionario que desde el Pentágono tendió los puentes iniciales con Silicon Valley, asesora hoy la reforma presupuestaria del nuevo Departamento de Guerra, al tiempo que gestiona un fondo de inversión en ese sector. Hoy, la mitad de los miembros de la nueva Junta de Política de Defensa pertenece al lobby y las empresas militares. Asesores e inversores a la vez. La frontera entre el funcionario público y el hombre de mercado se desdibujó.

Ese cruce define un complejo militar, industrial, digital y masculino —una verdadera “élite del poder”, por retomar el término de Wright Mills. Mills ya advertía que el capitalismo norteamericano se había vuelto en gran medida un capitalismo militar, sostenido por la coincidencia de intereses entre la gran corporación y las necesidades bélicas del Estado. Hoy esa lógica se profundiza y empuja una reconfiguración mayor: del Welfare State al Warfare State; del Estado de Bienestar al Estado de Guerra.

El combustible de las nuevas guerras

Paul Scharre advierte en Losing the War of the Future que Estados Unidos ya no posee una ventaja tecnológica decisiva. La IA y los drones son difíciles de monopolizar, y las guerras en Ucrania e Irán muestran cómo países pequeños o medianos y actores no estatales pueden desafiar a grandes potencias con drones baratos y misiles de bajo costo. La economía de la guerra se invirtió. Un dron de miles de dólares puede destruir plataformas de cientos de millones, y la ventaja militar ya no depende de quién inventa primero una tecnología, sino de quién la adopta más rápido.

Hoy esa lógica se profundiza y empuja una reconfiguración mayor: del Welfare State al Warfare State; del Estado de Bienestar al Estado de Guerra.

Esto cambia además la función de la inteligencia artificial. Deja de ser un arma puntual para convertirse en infraestructura, en la base que organiza inteligencia, planificación, selección de objetivos, logística y comando operacional. Por eso el recurso estratégico del siglo XXI ya no es el armamento, sino la “capacidad computacional”: centros de datos, chips, energía y acceso a grandes modelos de lenguaje. Las exportaciones de semiconductores y el acceso a modelos de IA se convierten así en instrumentos de poder geopolítico, y empresas como Palantir, OpenAI, Anthropic o Google pasan a ser actores indispensables en la rivalidad con China.

Ese cambio en la naturaleza de la guerra tiene un correlato financiero. La inversión de capital de riesgo en defensa se duplicó en cuatro años: pasó de 16 mil millones de dólares en 2019 a casi 17 mil millones sólo en los primeros cinco meses de 2023, con más de 200 acuerdos cerrados. Entre 2021 y 2023, el total rozó los cien mil millones, un 40 por ciento más que en los siete años anteriores combinados. Fondos como Founders Fund, Andreessen Horowitz y Lux Capital financiaron a empresas como Anduril, Hadrian y Rebellion Defense. Para facilitar el acceso a los fondos del Pentágono, las nuevas firmas contrataron decenas de ex oficiales militares como asesores y ejecutivos, acumulando no sólo altos rendimientos sino también influencia creciente sobre la política exterior estadounidense.

El contexto global propicia esto. El gasto mundial en defensa superó los 2,7 billones de dólares en 2023, con el mayor incremento anual en más de tres décadas —un 9 por ciento—, del cual Estados Unidos representa aproximadamente el 37 por ciento. En ese marco, las nuevas empresas de defensa-tech dejaron en claro sus alineamientos: Palantir mantiene contratos de larga data con las Fuerzas de Defensa de Israel y los extendió tras el inicio de la ofensiva sobre Gaza en octubre de 2023; Anduril emitió declaraciones públicas de apoyo a Israel; el dron Nova 2 de Shield AI fue desplegado en el territorio sitiado. Palantir opera también como proveedor de las fuerzas ucranianas. Una frase del CEO Alex Karp lo sintetiza con ironía: “Los tiempos malos son tiempos buenos para Palantir”.

Esta cadena de intereses conecta la guerra con el ahorro de la clase media. BlackRock, Vanguard y State Street son simultáneamente los tres mayores accionistas de Lockheed Martin, RTX, Northrop Grumman y L3Harris, y accionistas pasivos de la nueva red de capitales de riesgo en defensa. Palantir es un caso testigo: valuada en 36 mil millones de dólares, obtiene más de la mitad de sus ingresos del gobierno federal, cuyos contratos pasaron de 4,4 millones de dólares en 2009 a 970 millones en 2025; sus acciones, mientras tanto, subieron un 370 por ciento en el último año. Más conflictos generan más contratos, más contratos elevan el precio de la acción, y esa apreciación termina beneficiando a los fondos de pensiones de millones de norteamericanos.

El combustible de esto es que el propio ecosistema de capital de riesgo tiene incentivos permanentes para inflar amenazas. Necesita retornos extraordinarios porque entre el 75 por ciento y el 90 por ciento de los startups fracasan, y los contratos del Pentágono son la única manera de garantizar una demanda estable independientemente de la rentabilidad comercial. Si Eisenhower advirtió sobre ese complejo en plena Guerra Fría, el siglo XXI exige otra nomenclatura, ampliada por dos nuevos socios: el complejo militar-industrial-financiero-tecnológico.

Si Eisenhower advirtió sobre ese complejo en plena Guerra Fría, el siglo XXI exige otra nomenclatura, ampliada por dos nuevos socios: el complejo militar-industrial-financiero-tecnológico.

América Latina en la maquinaria de control

La Operación Lanza del Sur, que derivó en la muerte del pescador Carranza, es el aterrizaje más representativo de este nuevo complejo en la región. Arroja claridad en algo: la guerra ya no se organiza alrededor de un único contratista que fabrica un sistema completo, sino que funciona como un ecosistema de plataformas interoperables donde cada empresa aporta un eslabón distinto de la misma cadena. Textron brindó vehículos de superficie no tripulados. AeroVironment desplegó drones de reconocimiento. Saildrone —respaldada por In-Q-Tel, el fondo de la CIA— proveyó 20 vehículos autónomos en el Caribe y el Pacífico para detectar embarcaciones y transmitir inteligencia en tiempo real. Palantir integró todos esos flujos mediante software que fusiona datos de sensores, satélites y radares para construir un panorama operacional común y apoyar la identificación y priorización de objetivos.

Una serie de contratos afinaron el esquema. A través de su Maven Smart System, Palantir recibió en mayo de 2024 un contrato de 480 millones por cinco años; en mayo de 2025 fue ampliado a 1.300 millones; y en julio de 2025 firmó con el Ejército un acuerdo por hasta 10.000 millones para la próxima década, consolidando 75 contratos previos en uno solo. En abril de 2026, el Comando Sur creó el Autonomous Warfare Command (SAWC), diseñado para desplegar drones aéreos, de superficie y submarinos en el Caribe y América del Sur. Su comandante, Francis Donovan, lo resumió sin eufemismos: el área de responsabilidad del Comando Sur es “un entorno ideal para innovar”.

Los ataques a las lanchas bajo el pretexto del “narcoterrorismo” representan una forma inédita de intervención, una guerra a distancia ejecutada sin autorización de Naciones Unidas y en abierta violación del derecho internacional. Si Granada (1983) y Panamá (1989) fueron las últimas irrupciones militares directas en la región, las operaciones actuales constituyen la primera guerra remota del nuevo complejo militar-industrial-financiero-tecnológico en América Latina. No buscan ocupar territorio, sino instalar neoprotectorados como el venezolano, asfixiar economías, disciplinar gobiernos y blindar la región frente a China y Rusia —bajo una lógica que remite directamente a la Doctrina Monroe, que Trump rebautizó como “Doctrina Donroe”—. Esa misma lógica desembocó en la operación que resultó en la captura de Nicolás Maduro en Caracas en enero de 2026 y en la presión extendida a Cuba. El patio trasero es ahora patio de guerra.

No buscan ocupar territorio, sino instalar neoprotectorados como el venezolano, asfixiar economías, disciplinar gobiernos y blindar la región frente a China y Rusia.

El encuadre político es el “Escudo de las Américas”, una coalición ad hoc impulsada por Donald Trump en marzo de 2026 para “combatir el narcotráfico, el crimen organizado transnacional y la influencia geopolítica de China en la región”. A la cumbre asistió Milei junto a los presidentes de Bolivia, Chile, Costa Rica, Paraguay, Ecuador y El Salvador, entre otros; mientras estuvieron ausentes México, Colombia —dos pilares históricos de la cooperación antidrogas con Washington— y Brasil. Pero el objetivo real es otro: consolidar una infraestructura de guerra a distancia que Silicon Valley diseña, Wall Street financia y el Pentágono ejecuta en la región.

El gobierno de Milei abraza con convicción esta maquinaria y facilita su ensamblaje desde adentro. Con el decreto 1112/2024 autorizó a las Fuerzas Armadas a actuar contra actores no estatales y desplegarse en zonas fronterizas en colaboración con las fuerzas de seguridad —la misma doctrina que el Pentágono aplica en el Caribe bajo el pretexto del narcoterrorismo—. En octubre de 2025, por decreto y sin autorización del Congreso, permitió el ingreso de tropas estadounidenses para el ejercicio “Tridente”. En junio de 2026, Argentina se convirtió en el primer país del hemisferio en incorporarse al Mercado Digital de Drones y Sistemas Antidrones del Pentágono, que contempla sistemas de control para el Atlántico Sur. En paralelo, obtuvo media sanción en el Congreso un régimen especial —el “super RIGI”— para atraer empresas del sector de defensa estadounidense. Palantir, Anduril, Northrop Grumman, Shield AI y Boeing aparecen entre las interesadas. Así se blinda la injerencia del nuevo complejo estadounidense en Argentina, mientras la soberanía se diluye y las guerras siguen gozando de buena salud.