Tasa, roll over, quita, riesgo país, default: en Argentina estamos acostumbrados a escuchar key words de tecnicismo financiero más seguido de lo deseado. En las últimas semanas, un nuevo lenguaje técnico y en spanglish fue creciendo e invadió portales periodísticos: CACs, exits yields, indentures, Net Present Value (NPV), y más. Todos conceptos mediados por statements (declaraciones) que van y vienen entre el gobierno y los grupos acreedores. Traducir y comprender los términos de la reestructuración de la deuda se hace cada vez más complejo. En este escenario, atravesado por el vencimiento del plazo fijado por el gobierno para el canje y los recientes anuncios, las preguntas que circulan son varias: ¿cuáles son las discordancias que impidieron hasta aquí la concreción del acuerdo? ¿Por qué la negociación se estiró 8 meses? ¿El problema era la plata o se discutía otra cosa? ¿Hasta qué punto Argentina puede mejorar su oferta? ¿Tanto poder tiene BlackRock? ¿La pandemia es una oportunidad o un contexto adverso para llegar a un acuerdo?

Uno de los desafíos más relevantes del gobierno de Alberto Fernández -el principal junto con la reducción de la pobreza-, es resolver la herencia de endeudamiento recibido. Así lo expresó en su campaña electoral: desendeudar, nuevamente, era la tarea.

Argentina ya atravesó procesos similares en tres periodos bien intensos: la última dictadura, el menemismo y el macrismo. Pasó por canjes que quedaron grabados en la memoria colectiva como un mal recuerdo (el megacanje del 2001 de Federico Sturzenegger) y como logro (la quita del 70% de Néstor Kirchner-Roberto Lavagna en 2005).

Para los liberales el objetivo de desendeudarse es ideológico: los proyectos nacional-populares que impulsan esa bandera no entienden que el mundo está gobernado por el mercado financiero y que la consigna “vivir con lo nuestro” ya pasó. Lo que omiten es que la deuda disciplina a los países deudores de dos formas:

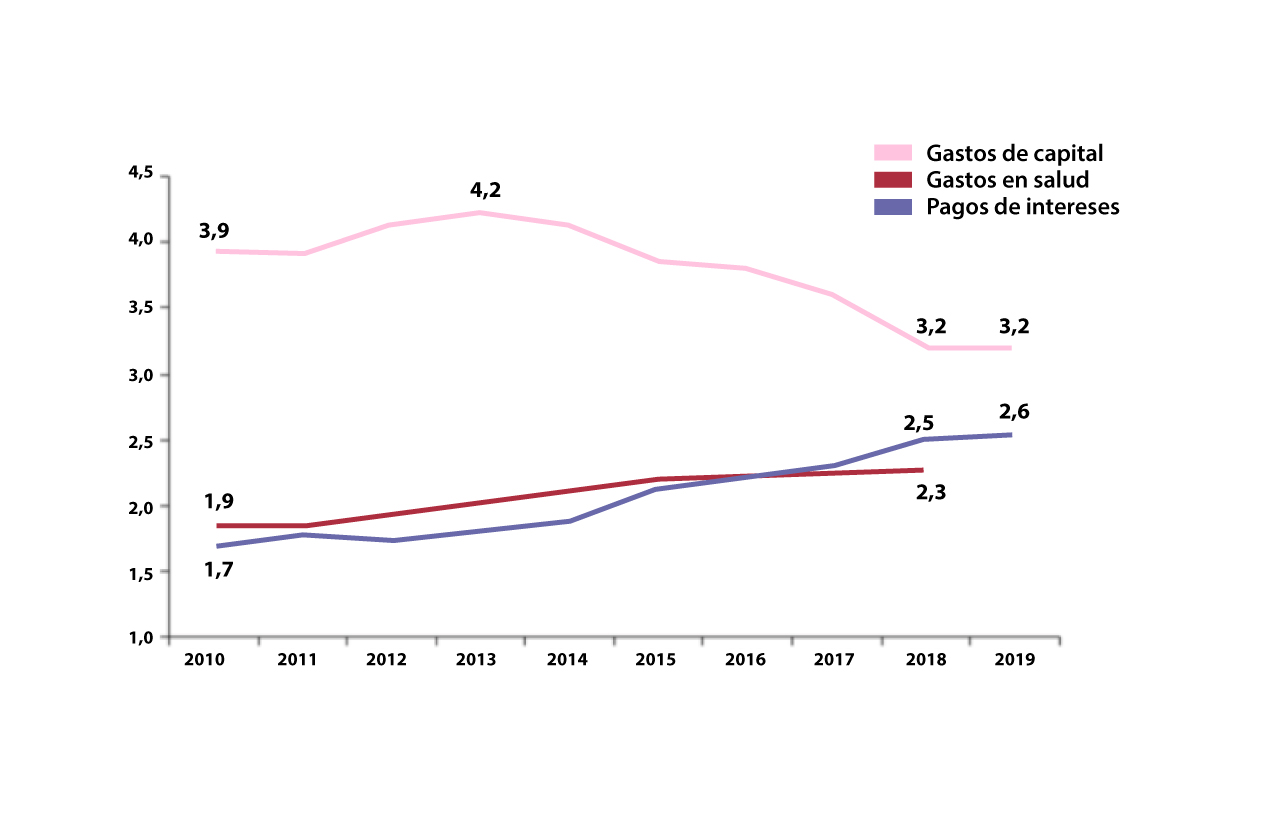

1) Drena recursos que podrían estar distribuidos en educación, salud, seguridad social, por ejemplo y se reduce el margen fiscal de la política económica. A diciembre 2019, el 21% de la recaudación eran intereses, y éstos se duplicaron en 4 años. Según la CEPAL la región aumentó en 15 puntos su deuda pública bruta sobre PBI entre 2011 y 2019, y los pagos de intereses superan el gasto en salud: son el 2,6% versus el 2,3%.

Incidencia del pago de intereses de deuda, del gasto en salud y de los gastos de capital sobre PBI.

La deuda también habilita el drenaje de dólares hacia el exterior, lo que agrava la restricción externa argentina que originalmente responde a déficit comercial. Para el caso argentino, un informe del Banco Central cuantifica la relación deuda-fuga durante el gobierno de Cambiemos: de cada 10 dólares que ingresaron, 8,6 se fugaron. No es casual que ese activo tan valioso y escaso, el dólar, recorra luego el camino sur-norte. Según The Boston Consulting, para el año 2015 Estados Unidos recibía un 29% de la riqueza offshore de América Latina; Suiza, un 27%, y las guaridas fiscales del Caribe y Panamá, otro 29%.

2) La deuda disciplina políticamente: “si no cumplís el programa [de austeridad] no te sigo desembolsando” es la extorsión más conocida que propone el FMI. Pero se omite que el disciplinamiento es más amplio. Cada decisión de Alberto Fernández en relación a la valoración del gobierno de Venezuela, a los acuerdos comerciales con China, al Memorándum con Irán o al golpe de Estado en Bolivia se pone arriba de la misma mesa de negociació

n donde se transacciona el apoyo del Gobierno Federal de Estados Unidos para la reestructuración. Sin deuda, hay más libertad para definir horizontes políticos y de alianzas.

“En el siglo XXI la deuda no se paga, se rollea (refinancia)”, dice un ex consultor de la banca privada. La deuda es un negocio continuo y la clave es que dure, no que se cancele. A la inversa, desendeudarse es una afrenta al sistema: corta con la exacción de intereses y termina con la influencia política. La deuda externa pretende ser eterna.

Los números de la deuda total en 2020 muestran la complicada situación de Argentina, no sólo por su tamaño sino por sus características intrínsecas. Su valor al primer trimestre es de 323.381 millones de dólares. De ese total, el 78% debe devolverse en moneda extranjera. Más de la mitad de los títulos públicos, el 56%, se rige por otra ley distinta a la argentina. La pérdida de soberanía monetaria que teorizaron los regulacionistas franceses tiene en el endeudamiento en otra moneda y con otra jurisdicción su mejor ejemplo.

¿Por qué esa deuda no es sostenible, como repitió estos meses el Ministro de Hacienda, Martín Guzmán? Su peso se comprueba al contrastarla con nuestra riqueza producida en un año (el PBI), con nuestra caja fuerte (las reservas) o con los ingresos en moneda dura (exportaciones). En el primer caso, hay una incidencia de 89,4% de la deuda sobre lo que se produce en un año en el territorio nacional. Cuando se compara la deuda en dólares contra la capacidad de generación de dólares, también los números son contundentes: implica el 574% de las reservas internacionales del Banco Central y equivale al 321% de las exportaciones.

El problema también está en cuándo hay que devolverla. La falta de sostenibilidad se explica por la concentración de vencimientos en un corto lapso. El plan de pagos carece de planificación racional. Con el calendario de la gestión Cambiemos, en 2020 vencerían 61.902 millones de dólares, en 2021 otros 52.034 millones, y cifras similares hasta el 2023. Esto no impide que cada acreedor reclame su porción: los acreedores bajo ley extranjera sólo tendrían vencimientos por 3.000 millones en 2020 y han exigido desde el inicio que se pague su parte con reservas.

La lógica respuesta argentina siempre ha sido: “¿si te pago a vos con reservas, cómo les pago los demás?”. Por eso la propuesta requiere un re-planteo integral: el proyecto de ley con media sanción en el senado el pasado 30 de julio para aplicar mismas condiciones a la deuda bajo ley local es clave porque garantiza igual trato entre acreedores y jerarquiza la vapuleada ley argentina en la emisión de bonos.

Hacer espacio para crecer

“Es el momento de arreglar.” La frase del Presidente se escuchó más de una vez en abril, ya con la pandemia acechando y transcurrido el deadline del 31 de marzo para la presentación de la oferta de reestructuración. Esta decisión incluyó dos características poco resaltadas en la prensa: 1) la oferta se concretó a pesar de la pandemia y a pocos días de cruzada la fecha límite, y 2) se mantuvo inalterada en sus valores respecto de la versión original, como explicó Martín Guzmán.

Cualquiera podría suponer que la pandemia hubiera permitido a Argentina ajustar su propuesta, hacerla más “agresiva” como gustan decir en el mercado – aunque con nivel de conflictividad elevado y resultado incierto-. No sólo no se optó por el default (cuando ya se anticipaban decenas de defaults de países emergentes y llovían nuevas asistencias del FMI para ellos), sino que la propuesta presentada fue razonable.

¿En qué consistía? En “aplanar la curva” de vencimientos (proponiendo 5 nuevos instrumentos con vencimientos de 2030 a 2047). La no realización de pagos hasta noviembre de 2022 (la parte más “dura” de la oferta, para los acreedores, era el periodo de 3 años de gracia). Bonos con intereses step-up (en comparación con los cupones actuales representa una fuerte quita de interés). Mostraba un respeto mayormente del capital –o el principal- de los contratos.

Si el periodo de gracia era el punto más duro, era también el más razonable: Argentina no dispone hoy de esos dólares líquidos para afrontar la totalidad de los vencimientos. La elección del gobierno es comprar liquidez por tres años para abordar el problema de solvencia –con otro escenario- pasado un lustro.

Las exigencias de mejorar la oferta no cesaron y el gobierno realizó concesiones económicas para acercarse a las posturas más duras, encabezadas por BlackRock, pero alineadas con otros bonistas poderosos como Fidelity, PIMCO, Templeton, Greylock, Gramercy y Ashmore. Pero la negociación no cerraba, sino que se extendía y comenzaba a incorporar reclamos legales antes ausentes. La pregunta no dejaba –y no deja- de reaparecer: ¿se discute plata o se discute otra cosa?

¿Quién cedió más?

“Si les ofrezco más, los estafo”, declaró el presidente Alberto Fernández ante el Financial Times, invirtiendo los roles de los afectados ante las consecuencias negativas de falta sostenibilidad de un eventual acuerdo. En la previa al vencimiento del canje del 4 de agosto, Martín Guzmán declaró: “Hasta aquí se llegó, y los esfuerzos de la sociedad deben ser canalizados a apoyar un acuerdo sostenible, no un acuerdo a secas.”

Un mes antes se había publicado la “Enmienda a la Invitación al Canje” (5 de julio) donde Argentina anunció una mejora económica, elevando la oferta a 53 dólares de Valor Presente Neto (VPN) por título, incluso apareciendo críticas por izquierda por ofrecer demasiado.

¿Cómo se interpretan estos números? El camino de la negociación había arrancado con una brecha muy grande entre Argentina y los acreedores. Estos últimos, en el verano ya pedían 92 dólares por cada instrumento de valor original 100, pedido que se redujo a 65/70 dólares en el mes de abril cuando escucharon la primera propuesta argentina, que se ubicó en los 40 dólares por cada título. La última propuesta argentina se ubicó en 53 dólares, casi 54. Ese valor está calculado en base a la espera de un rendimiento de esos nuevos títulos de 10%. De concretarse el acuerdo, los acreedores habrían bajado un 73% su pretensión (de los exagerados 92 dólares a 53 dólares) y el gobierno habría subido su oferta un 37%.

El punto que suele generar desacuerdo económico reside en la famosa “exit yield”, es decir, la tasa de rendimiento que tendrán los nuevos bonos canjeados el día después. Una aclaración antes: a más rendimiento, menor valor de bono y viceversa. Los bonos más riesgosos (que valen menos) deben rendir más para compensar ese riesgo inversor (de la misma manera funciona el riesgo país: a más incertidumbre financiera local, Argentina tiene que pagar una sobre-tasa por encima de la que pagan los bonos de EEUU para tomar deuda). Obviamente para los acreedores esa tasa debe ser alta en un país como Argentina, comparable con emergentes como Turquía (en torno al 13-15%). Algunas voces del gobierno sostenían, pre-pandemia, que Argentina lograría crecer traccionada por el consumo y eso le permitiría recuperar el valor de sus bonos, arrimando una exit yield de 8%. No obstante, conocer ese valor forma parte del oficio de la futurología, más aún en pandemia. Lo que podemos decir es que cuanto más baja es la exit yield esperada, más vale lo que ofrece el gobierno por los títulos.

Por otro lado, si la primera oferta de abril ofrecía 40 dólares para los bonos a canjear con proyecciones que planteaban caída de 2,3% de la economía global y 5% de Argentina, 3 meses más tarde la oferta se eleva a 53 dólares de VPN, pero con proyecciones más preocupantes de caída de 10% global y otra cifra similar para Argentina. Ofrecer más no sólo no es viable por el pasado económico que el país heredó, sino por su futuro bastante poco alentador.

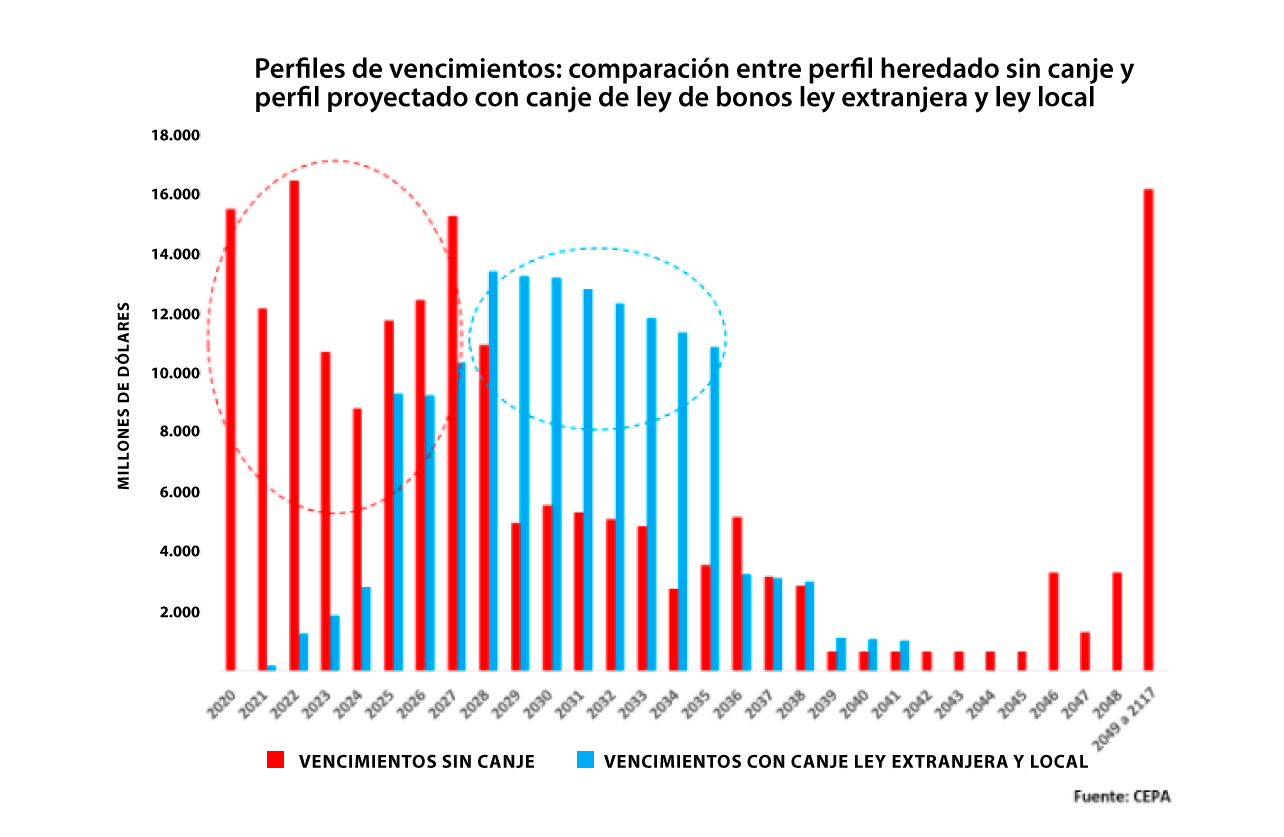

¿Cómo quedaría el calendario de vencimientos según la última propuesta de Martín Guzmán? Argentina ganaría tiempo: hasta 2025 hay mucho espacio para afrontar fuertes vencimientos en torno a 7 mil millones de dólares. Entre 2025 y 2035 Argentina necesitará haber crecido para que la incidencia de la deuda sea menor en el PBI, sin acceder a los mercados para rollear los vencimientos. Con pandemia, todo parece muy difícil de anticipar.

¿Trabas económicas o legales?

“Si este acuerdo consistiera sólo en un tema económico, no hay dudas que se va a cerrar”, aseguraban desde la city a fines de julio.

A pesar de este acercamiento de posiciones, a los pocos días de presentada la última oferta argentina, tres grupos de acreedores advirtieron que tienen el 35% de las tenencias, por lo que juntos podrían impedir la concreción del canje. Son el Grupo Ad Hoc, el Grupo Exchange y el Comité de Acreedores de la Argentina (ACC, según sus siglas en inglés).

Sin embargo, las diferencias económicas se corrieron para que aparezcan debates legales sobre los contratos de los bonos. Los bonistas más poderosos pidieron que los nuevos bonos tuvieran las condiciones de los contratos 2005. Estos se confeccionaron antes de la crisis de 2008 y en otro contexto global, por lo que tienen cláusulas que hacen más difícil llegar a las mayorías en la votación para lograr ejecutar canjes.

Joseph Stiglitz y otros economistas advirtieron la pretensión de ciertos acreedores de reescribir las reglas de las reestructuraciones de deuda en pandemia: “Esta discusión ya existió, negocien con buena fe”.

Los acreedores critican, también, la cláusula de re-designation que está presente en la propuesta Argentina y representaría una ventaja para nuestro país.

“Vos no sabés con quién te estás metiendo”, había sido una de las primeras frases fuertes que trascendió en el mes de abril y mostró la verdadera cara de BlackRock, aun cuando la propuesta no conocía la luz. Fue pronunciada por el economista mexicano Gerardo Rodríguez Regordosa, su negociador, y estaba dirigida a Martín Guzmán durante una conferencia por zoom.

El enfrentamiento no es marginal. BlackRock detenta participación local en el Grupo Financiero Galicia, en los bancos Macro y Santander, es accionista de YPF y del grupo Mindlin (en las empresas Edenor, Transportadora de Gas del Sur y Pampa Energia). Tiene acciones en Central Puerto, Loma Negra, IRSA. Telefónica, Coca Cola, Bayer, Procter & Gamble, Tenaris, Mercado Libre, TGN, Arcos Dorados y Adecoagro. Sus tenencias en bonos argentinos se estiman entre 1.600 y 2.000 millones de dólares en veinte bonos distintos la agencia Bloomberg.

Las tensiones siguieron. Estas idas y vueltas no fueron fáciles y el gobierno de Fernández logró no conceder el pedido de indentures 2005 y tampoco accedió a modificar la cláusula de re-designation: solo se haría si la comunidad internacional lo hace para todos los países. Improbable.

Los puentes de Alberto

Los de afuera no son de palo, también juegan. El partido definiría las prácticas de futuros canjes de emergentes. Para BlackRock, que se vea desde afuera lo que se “concede” a la Argentina es por momentos más importante que la “concesión” en sí misma. La insistencia en emular el caso ecuatoriano, que cerró en 60 dólares y que accedió a cambios legales en futuros contratos, significaría que Argentina tiene que ceder aún más.

Los vínculos de Martín Guzmán con el Nobel Joseph Stiglitz son un haber en un mundo donde las dos bibliotecas siguen enfrentadas y el mainstream compuesto por los que pregonan la hegemonía financiera y su natural desregulación sigue firme frente a las nuevas teorías de finanzas heterodoxas. El comunicado firmado por 160 economistas de prestigio global, en apoyo a la propuesta argentina, fue una prueba de este sostén.

El apoyo del Papa Francisco y del FMI es otro capítulo de los puentes construidos por Argentina. En el caso de Kristalina Georgieva, el nivel de sincronización logrado con Martín Guzmán ha sido impactante. Sin desmerecer los frutos del trabajo político del ministro, hacer borrón y cuenta nueva sobre la irresponsable autorización del préstamo más grande de la historia del organismo, sostenido con muy flojos papeles técnicos, es una oportunidad que el FMI no puede perderse. El apoyo del FMI a la reestructuración local lo lleva incluso a emitir declaraciones que en varios aspectos lo enfrentan al mundo de los bonistas privados compeliéndolos públicamente a aceptar el canje.

Un segundo default argentino con FMI mediante y en menos de dos décadas lo expondría ante la comunidad internacional como responsable del fracaso y posiblemente deba someterse a una auditoría interna, como ocurrió en el año 2004 por los préstamos de la década de los 90. La debilidad técnica del préstamo a Mauricio Macri fue directamente blanqueada por Mauricio Claver, asesor de Trump sobre los asuntos de América Latina, quien reveló que la Casa Blanca ejecutó una decisión geopolítica para facilitar los créditos Stand-By y sostener el programa económico de Cambiemos antes de las elecciones. Hay que decir que el mismo Mauricio Macri ya lo había dicho en la CNN, pero no con vergüenza sino como un logro.

El último apoyo fue el que consiguió el Presidente de parte de la directora del Consejo de las Américas, Susan Segal, quien consideró que la oferta era justa y razonable.

Los ocho meses de intensas negociaciones revelaron varias cosas: que la nueva coyuntura de caída histórica de la actividad e incertidumbre global convierte a la deuda pública en una mochila todavía más pesada que la existente post Macri y pre-pandemia, que la postura argentina ha sido inamovible respecto del resguardo de su horizonte de sostenibilidad y acordar con esta premisa constituiría un logro político, que el partido que se juega tiene espectadores interesados en su resultado en todo el mundo y que los acreedores han hecho todo para abstraerse de los efectos del COVID-19.

Luego llegará el turno del FMI. Aquí solo hay interrogantes: ¿permitirá el Fondo una renegociación sin entrometerse en el programa económico? ¿Abandonará sus clichés de reforma impositiva, reforma laboral y recortes jubilatorios? Dada la historia de alta coherencia ideológica que el FMI tiene en su haber, los guiños de Kristalina no parecieran ser argumento suficiente.